")

")

")

Oι Έλληνες καταναλωτές στην πλειοψηφία τους δείχνουν να έχουν φτάσει στα όριά τους, βλέποντας τις τιμές των προϊόντων να έχουν πάρει εδώ και καιρό την ανηφόρα. Το τι προκαλεί τις αυξήσεις που περιορίζουν τις καταναλωτικές δυνατότητες και αλλάζουν συνήθειες ετών αποτελούν αντικείμενο συζήτησης αλλά και μελέτης, με τον γενικό διευθυντή του Ινστιτούτου Έρευνας Λιανεμπορίου Καταναλωτικών Αγαθών Λευτέρη Κιοσέ να παρουσιάζει τα δεδομένα που επικρατούν αυτή τη στιγμή στην αγορά και να εντοπίζει τα αίτια των ανατιμήσεων.

«Το ΙΕΛΚΑ πραγματοποιεί έρευνες που αφορούν καταναλωτές και τάσεις, μέχρι και αναλύσεις στοιχείων για την αγορά και τον κλάδο του λιανεμπορίου τροφίμων» αναφέρει αρχικά ο κ. Κιοσές.

Συνέντευξη: Χρυσόστομος Τρίμμης

Πώς είναι η κατάσταση στο λιανεμπόριο τροφίμων, βλέποντας την έντονη αναστάτωση του καταναλωτικού κοινού όσον αφορά το κόστος των προϊόντων στα ράφια των σούπερ μάρκετ;

Αυτήν τη στιγμή και λόγω της επικαιρότητας, το νούμερο 1 θέμα που επηρεάζει επιχειρήσεις και καταναλωτές είναι το θέμα των πληθωριστικών πιέσεων και των ανατιμήσεων, που επηρεάζει και την καταναλωτική συμπεριφορά και τη λειτουργία των επιχειρήσεων.

Με την εικόνα που έχετε, που οφείλονται τελικά αυτές οι πληθωριστικές πιέσεις;

Είναι ένας συνδυασμός παραγόντων που ξεκινά από την εποχή του κορωνοϊού και τις συνέπειες που είχε η αναστάτωση που προκάλεσε στη διεθνή εφοδιαστική αλυσίδα, μέχρι και μεμονωμένα περιστατικά που ήρθαν στο προσκήνιο, όπως το κλείσιμο της διώρυγας του Σουέζ το τελευταίο διάστημα, μέχρι και τη συμπεριφορά του καταναλωτικού κοινού, την παραγωγή ελαιόλαδου και οτιδήποτε άλλο αφορά το κάθε μεμονωμένο προϊόν.

Μαζεύτηκαν πολλά δηλαδή μέσα σε λίγο χρονικό διάστημα; Συνέπεσαν καταστάσεις;

Ναι. Είχαμε τον κορωνοϊό που ήταν το νούμερο 1 σίγουρα που το ξεκίνησε, με μία συγκεκριμένη νομισματική πολιτική από την Ευρωπαϊκή Ένωση, μετά πάνω σ’ αυτό ήρθε και η ενεργειακή κρίση λόγω του πολέμου στην Ουκρανία.

Αυτό δημιούργησε ένα εκρηκτικό μείγμα και μέχρι τώρα ζούμε τις συνέπειές του.

Δεν εξομαλύνονται όμως κάποιες καταστάσεις για να περιοριστεί το φαινόμενο; Για παράδειγμα, η περίοδος του κορωνοϊού πέρασε.

Η σταθεροποίηση του πληθωρισμού ήδη συμβαίνει και είμαστε στο 3% αυτήν τη στιγμή στην Ελλάδα. Σίγουρα είμαστε σ’ αυτήν την πορεία. Όταν ανεβαίνει ο πληθωρισμός ανεβαίνει γρήγορα, όταν είναι να πέσει πέφτει αργά. Το σίγουρο είναι ότι παραδοσιακά αυτό που ξέρουμε από τις προηγούμενες δεκαετίες και ειδικά και από την Ελλάδα όταν είχαμε υψηλό πληθωρισμό τις δεκαετίες του 1980 και του 1990, όταν ανεβαίνουν οι τιμές πολύ δύσκολα επανέρχονται σε προηγούμενα επίπεδα. Μπορεί να συμβεί σε κάποια μεμονωμένα προϊόντα, αλλά συνολικά να επανέλθει το επίπεδο τιμών εκεί που ήταν πριν από την έναρξη μιας πληθωριστικής κρίσης είναι κάτι εξαιρετικά σπάνιο.

Γιατί;

Διότι προσαρμόζεται η οικονομία στο αυξημένο επίπεδο τιμών. Οπότε για ν’ αλλάξει αυτό το επίπεδο, πρέπει να γίνει μία συνολική ανακατανομή της οικονομίας, το οποίο πρακτικά σημαίνει ένα απίστευτο κόστος σε εθνικό επίπεδο. Είναι κάτι εξαιρετικά δύσκολο να γίνει.

Οι αντιδράσεις των καταναλωτών και η στάση των σούπερ μάρκετ

Ο Έλληνας καταναλωτής πώς έχει αντιδράσει απέναντι σ’ αυτήν την κατάσταση;

Ο καταναλωτής έχει προσαρμοστεί όπως το έχει κάνει και στο παρελθόν στις ανάγκες που έχει προκαλέσει η πληθωριστική κρίση. Αυτήν τη στιγμή έχουμε μία αύξηση τιμών που μειώνει το διαθέσιμο εισόδημα. Την προηγούμενη δεκαετία, κυρίως από το 2013 έως το 2015 είχαμε μειώσει τα εισοδήματα, το οποίο πρακτικά είχε την ίδια επίδραση με αυτό που ζούμε με τον πληθωρισμό.

Από την άλλη όμως θα μπορούσε να πει κανείς ότι δεν έχουμε και ιδιαίτερη αύξηση εισοδημάτων από τότε. Ακόμη και η άνοδος του βασικού μισθού για παράδειγμα επιφέρει και άλλα προβλήματα, όπως ότι φέρνει και αυξημένες υποχρεώσεις για τους εργοδότες, όσον αφορά τις εργοδοτικές εισφορές.

Σίγουρα. Απλά τότε είχαμε σταθερές τιμές με εισοδήματα να μειώνονται ενώ τώρα έχουμε έστω και μικρή αύξηση των εισοδημάτων αλλά έχουμε πολύ περισσότερο αυξημένες τιμές.

Άρα πρακτικά η επίδραση στο εισόδημα είναι αντίστοιχη. Προκειμένου να προσαρμοστεί λοιπόν ο καταναλωτής κάνει κάποια πράγματα προκειμένου να εξοικονομήσει χρήματα. Αυτό μπορεί να είναι εναλλαγή προϊόντων που είναι αυτό που καταγράφουμε το τελευταίο διάστημα πιο έντονα. Μπορεί να πρόκειται για επιλογή προϊόντων που μπορεί να είναι ιδιωτικής ετικέτας, για επιλογή άλλης μάρκας ή για επιλογή άλλων προϊόντων συγγενικών, όπως ζυμαρικά αντί για ρύζι ή κοτόπουλο αντί για μοσχάρι.

Έχουμε όμως παράλληλα και το φαινόμενο του shrinkflation, δηλαδή την εμπορική στρατηγική όπου επέρχεται μείωση των πωλούμενων προϊόντων σε μέγεθος ή ποσότητα, ή ακόμη και μερικές φορές η ανασύνθεση ή η πτώση της ποιότητας, ενώ οι τιμές τους παραμένουν οι ίδιες ή αυξάνονται.

Αυτό δεν είναι κάτι διαφορετικό από τον πληθωρισμό. Δεν είναι τόσο έντονο το φαινόμενο, είναι κάποιοι μεμονωμένοι κωδικοί που το κάνουν αυτό σε συγκεκριμένες κατηγορίες αγαθών. Δεν είναι τόσο έντονο και συνολικό το φαινόμενο αυτό.

Στις 3 χιλιάδες προϊόντων το να έχουμε 30 κωδικούς δεν το κάνει τόσο τραγικό. Είναι εξάλλου κάτι που συνέβαινε και πάντα, δεν είναι κάτι καινούργιο. Απλά λόγω του πληθωρισμού αυτήν τη στιγμή είναι κάτι που χτυπάει αρνητικά στα συναισθήματα του καταναλωτή όταν συμβαίνει. Επίσης, οι καταναλωτές δεν το βλέπουν τελείως αρνητικά. Κάποιοι από αυτούς όταν βρίσκουν μια πιο μικρή συσκευασία, έστω και με αυξημένη την τιμή στη μονάδα μέτρησης, βλέπουν να τους δίνεται η ευκαιρία να αγοράσουν το προϊόν, ενώ στη μεγαλύτερη συσκευασία δεν θα μπορούσαν. Κάποιοι το αντιμετωπίζουν θετικά και καταγράφεται αυτό και σε σχετική έρευνα. Σίγουρα όμως δεν είναι κάτι το επιθυμητό ή μία συνηθισμένη ή λογική κατάσταση. Είναι κάτι που συμβαίνει σε ειδικές περιπτώσεις όπως αυτή που ζούμε.

Όσον αφορά τους τζίρους των σούπερ μάρκετ σε σχέση με τα προηγούμενα χρόνια, πριν το νέο φαινόμενο του πληθωρισμού;

Ο τζίρος είναι αυξημένος στα επίπεδα του πληθωρισμού πάνω κάτω. Για το 2022 που έχουμε στοιχεία ήταν γύρω στο 8% αυξημένος, που είναι στα επίπεδα των ανατιμήσεων, γιατί ο όγκος ήταν μειωμένος στο -1 ή -2%, και δεν έχει αλλάξει κάτι δραματικά στις επιχειρήσεις του κλάδου.

Θα μπορούσαν οι αλυσίδες σούπερ μάρκετ να «παίξουν» σε χαμηλότερες τιμές;

Με την εικόνα που έχουμε, η καθαρή κερδοφορία των σούπερ μάρκετ σήμερα, με βάση και τους ισολογισμούς, είναι στο 1,5% που είναι μειωμένη σε σχέση με το παρελθόν. Πρακτικά δεν μπορεί να γίνει κάτι άλλο από την πλευρά των αλυσίδων, τουλάχιστον με βάση οικονομικούς όρους.

Έχουμε όμως παραδείγματα μεγάλου ποσοστού κέρδους, όπως είναι το βρεφικό γάλα.

Είναι ένα συγκεκριμένο προϊόν που έχει μία πολύ δική του ιστορία σε σχέση με το τι συμβαίνει, ενώ το οργανωμένο λιανεμπόριο τροφίμων δεν είναι το βασικό κανάλι γι’ αυτό.

Έχουμε καλό επίπεδο τιμών δηλαδή;

Δεν μπορούμε να το αξιολογήσουμε. Το ένα είναι να το αξιολογήσουμε σε σχέση με άλλες χώρες, και το άλλο με βάση τα εισοδήματα.

Με τις άλλες χώρες με μειωμένα τα εισοδήματα στην Ελλάδα δεν υπάρχει περίπτωση να έχουμε καλή εικόνα. Σε απόλυτο επίπεδο τιμών είμαστε όμως κοντά στον ευρωπαϊκό μέσο όρο.

Το θέμα είναι τι γίνεται στη σύγκριση των απολαβών. Όμως σε μία ενοποιημένη αγορά δεν μπορούμε να κοιτάμε την εικόνα στα εισοδήματα. Για παράδειγμα, σε ένα κατάστημα μπορεί να βρίσκονται δύο άνθρωποι, ένας με εισόδημα 10 χιλιάδων ευρώ, και ένας με χίλια ευρώ. Ο επιχειρηματίας που διαθέτει ένα προϊόν δεν θα ρωτήσει το εισόδημά τους. Έχει μία συγκεκριμένη τιμή για το προϊόν και το ίδιο θα ζητήσει και από τους δύο. Οι επιχειρήσεις λειτουργούν σε ευρωπαϊκό επίπεδο και το τι εισόδημα έχει κάθε χώρα δεν μπαίνει εύκολα στην εξίσωση.

Τόσο η κυβέρνηση όσο και οι ενώσεις καταναλωτών κάνουν λόγο για απληστία πληθωρισμού, «φωτογραφίζοντας» και τις αλυσίδες σούπερ μάρκετ. Πώς το σχολιάζετε.

Αυτό είναι μία πολιτική δήλωση και δεν αφορά το ΙΕΛΚΑ για να πάρει θέση σ’ αυτό.

Για τα περί συντονισμού των αλυσίδων όσον αφορά το ύψος των τιμών;

Είναι κάτι που βρίσκεται εκτός του αντικειμένου των μελετών μας, δεν έχουμε κάτι που στοιχειοθετεί κάτι τέτοιο.

Το να μειωθεί ο πληθωρισμός δεν σημαίνει μείωση τιμών, αλλά σταθεροποίηση στο ίδιο επίπεδο. Είναι σίγουρα ένα πρώτο βήμα, αν είναι να δούμε κάτι στο μέλλον, θεωρητικά πάντα. μακάρι να περάσουμε στη σταθεροποίηση για να δούμε κάτι.

Τα μέτρα κατά της ακρίβειας

Για τα μέτρα της κυβέρνησης, όπως το market pass, το καλάθι του νοικοκυριού ή η μόνιμη μείωση του 5% βοήθησαν κάπου;

Βοήθησαν ένα μέρος των καταναλωτών, αν και η πλειοψηφία δεν θεωρεί ότι βοηθήθηκε. Βέβαια η πλειοψηφία χρησιμοποιεί το καλάθι του νοικοκυριού. Οι καταναλωτές ζητούν ως νο1 τη μείωση του ΦΠΑ και μετά σε μικρότερα ποσοστά στις προτιμήσεις είναι το market pass, η μόνιμη μείωση του 5% και τέλος το καλάθι του νοικοκυριού.

Θα έπεφταν οι τιμές αν μειωνόταν ο ΦΠΑ;

Θα έπεφταν την επόμενη ημέρα, γιατί είναι ένα κόστος που φεύγει από την τιμή. Το αν θα σταματούσαν οι ανατιμήσεις είναι μία διαφορετική κουβέντα.

Έχουμε άλλα παραδείγματα πάντως που όταν μειώθηκε ο ΦΠΑ δεν μειώθηκαν και οι τιμές (πχ καφές)…

Αυτό αφορά συγκεκριμένες περιπτώσεις που θα πρέπει να απαντήσουν οι εκπρόσωποι του κλάδου που αφορά. Είναι τέτοιος ο έλεγχος που είναι δύσκολο να μη μειώσει κάποιος τις τιμές αν μειωνόταν ο ΦΠΑ. Δεδομένου ότι είναι και κλειδωμένα τα μεικτά περιθώρια κέρδους των επιχειρήσεων βάσει νομοθεσίας εδώ και χρόνια, είναι πρακτικά αδύνατον να μην υπάρξει κάποιο όφελος για το καταναλωτή.

Ακρίβεια έχουμε και σε άλλες χώρες της Ευρώπης, που επηρεάζονται από τα ίδια γεγονότα. Γιατί εκεί όπως λέγεται δεν έχουμε ανάλογες ανατιμήσεις;

Είχαμε ανάλογες αυξήσεις, αλλά καταγράφονται σε προηγούμενο χρόνο. Στην Ελλάδα είχαμε αυξήσεις λίγο αργότερα από τον μ.ό. της ΕΕ.

Ο λόγος είναι ότι κατά κανόνα στην Ελλάδα διατηρούμε μεγαλύτερα αποθέματα προϊόντων, κάτι που βγήκε σε καλό σε περιόδους όπως ο κορωνοϊός ή ο πόλεμος στην Ουκρανία. Όμως οι αυξήσεις εμφανίστηκαν σε επόμενο χρόνο. Αυτή είναι η βασική εξήγηση, η διαφοροποίηση είναι πολύ μικρή.

Το μέλλον πώς το βλέπετε όσον αφορά προϊόντα και τιμές;

Είναι πάντα επίφοβο να κάνουμε προβλέψεις για το μέλλον, ειδικά σε ό,τι έχει να κάνει με τον πληθωρισμό. Τα προηγούμενα χρόνια είχε φανεί και στην οικονομία ότι συμβαίνουν απροσδόκητα γεγονότα που αλλάζουν τις προβλέψεις. Για παράδειγμα δεν μπορούσε να προβλέψει κανείς ότι θα γινόταν κάτι με το Σουέζ. Αυτό που καταγράφεται το τελευταίο πεντάμηνο πάντως είναι μία σταθεροποίηση στις τιμές των περισσότερων κατηγοριών προϊόντων, με χαμηλές μονοψήφιες αυξήσεις όπου υπάρχουν, με εξαίρεση κάποιες κατηγορίες. Αν συνεχιστεί αυτή η τάση τότε θα πάμε σε πολύ χαμηλότερα επίπεδα πληθωρισμού. Αν θα επαληθευτεί αυτό, θα φανεί στην πορεία.

Η ΕΡΕΥΝΑ ΤΟΥ ΙΕΛΚΑ

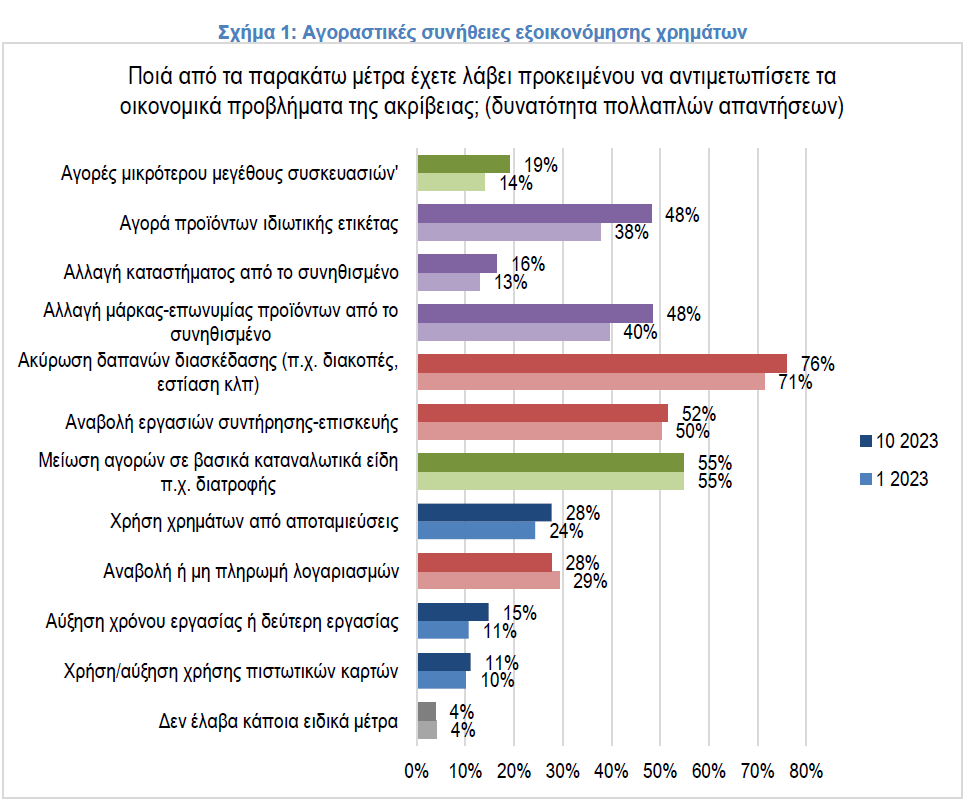

Η τελευταία έρευνα πραγματοποιήθηκε τον Νοέμβριο 2023 και αφορούσε ανάμεσα σε άλλα θέματα και την αντιλαμβανόμενη επίδραση των ανατιμήσεων στις καταναλωτικές συνήθειες στην Ελλάδα.

Όπως καταγράφεται στο σχήμα 1, υπάρχουν σημαντικές αλλαγές το τελευταίο διάστημα στις καταναλωτικές συνήθειες σε διάφορες περιοχές συμπεριφορών, οι οποίες αποδίδονται σε μεγάλο βαθμό στις ανατιμήσεις προϊόντων και υπηρεσιών.

Καταρχάς είναι ξεκάθαρη μία τάση των καταναλωτών για εξοικονόμηση χρημάτων για τις αγορές βασικών αγαθών και υπηρεσιών και δευτερευόντως διαχείρισης χρημάτων.

Όπως φαίνεται μεγαλύτερη είναι η πίεση στη μείωση των δαπανών για βασικές υπηρεσίες και λιγότερο για βασικά αγαθά.

Συγκεκριμένα:

- Το 75% (έναντι 71% τον Ιανουάριο 2023) του κοινού δηλώνει ότι έχει ακυρώσει

δαπάνες διασκέδασης όπως είναι η εστίαση, οι διακοπές, τα ταξίδια κ.ά.

- Το 52% (έναντι 50% τον Ιανουάριο) του κοινού δηλώνει ότι έχει αναβάλει εργασίες συντήρησης και επισκευής, π.χ. στο σπίτι ή στο αυτοκίνητο.

- Το 55% (έναντι 55% τον Ιανουάριο) δηλώνει ότι έχει μειώσει συνολικά τις αγορές

σε είδη τροφίμων και είδη παντοπωλείου.

- Το 48% (έναντι 40% τον Ιανουάριο) δηλώνει ότι έχει αλλάξει μάρκα-επωνυμία προϊόντος.

- Το 28% (έναντι 24% τον Ιανουάριο) δηλώνει ότι έχει χρησιμοποιήσει χρήματα

από τις αποταμιεύσεις του προκειμένου να καλύψει τις αγορές του.

- Το 28% (έναντι 29% τον Ιανουάριο) έχει αναβάλει την πληρωμή λογαριασμών

ή έχει προχωρήσει σε στάση πληρωμής των υποχρεώσεων του.

- Το 15% (έναντι 11% τον Ιανουάριο) δηλώνει ότι έχει αυξήσει τον χρόνο εργασίας

ή έχει βρει δεύτερη εργασία προκειμένου να αυξήσει το εισόδημα του.

Μόλις 4% του κοινού δηλώνουν ότι δεν έχουν λάβει κανένα απολύτως μέτρο για την αντιμετώπιση των πληθωριστικών πιέσεων.

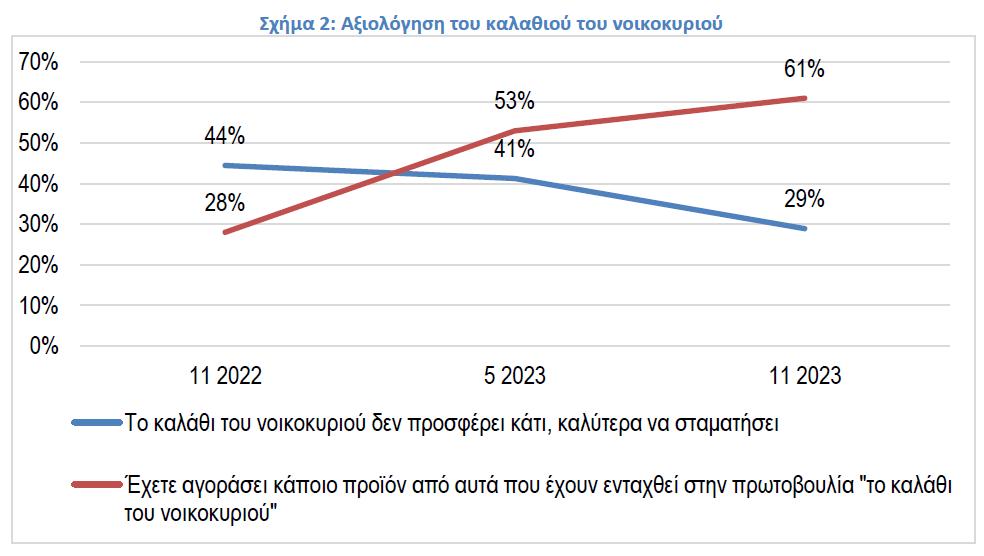

Όσον αφορά τα μέτρα της Πολιτείας για την αντιμετώπιση της ακρίβειας, ένα χρόνο μετά την εφαρμογή του, το καλάθι του νοικοκυριού παρουσιάζει θετική εικόνα. Έχει αυξηθεί η χρήση του από το καταναλωτικό κοινό, από 28% σε 61%, ενώ το κοινό που θεωρεί ότι δεν προσφέρει τίποτα έχει μειωθεί από 44% σε 29%.

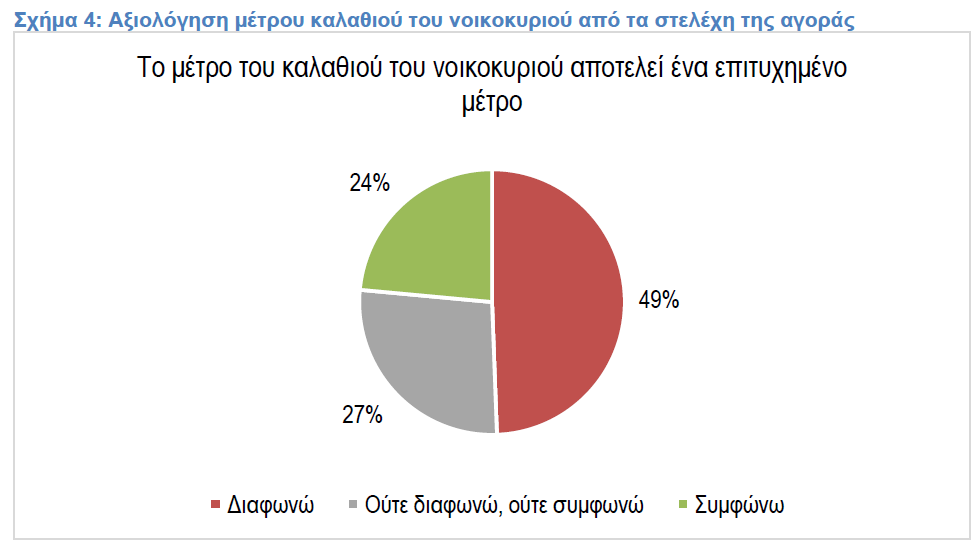

Βέβαια όπως καταγράφεται στο σχήμα 3, το καλάθι του νοικοκυριού καταλαμβάνει την τελευταία θέση, σε σχέση με τα μέτρα που θεωρούν οι ίδιοι οι καταναλωτές ότι θα τους βοηθούσαν στην αντιμετώπιση της ακρίβειας με μόλις 3%. Το κύριο μέτρο που επιθυμούν οι καταναλωτές, είναι με διαφορά η μείωση του ΦΠΑ σε βασικά τρόφιμα σε ποσοστό 81%, ακολουθούν τα προϊόντα με μόνιμη δέσμευση τιμής με 10% και το market pass με 6%.

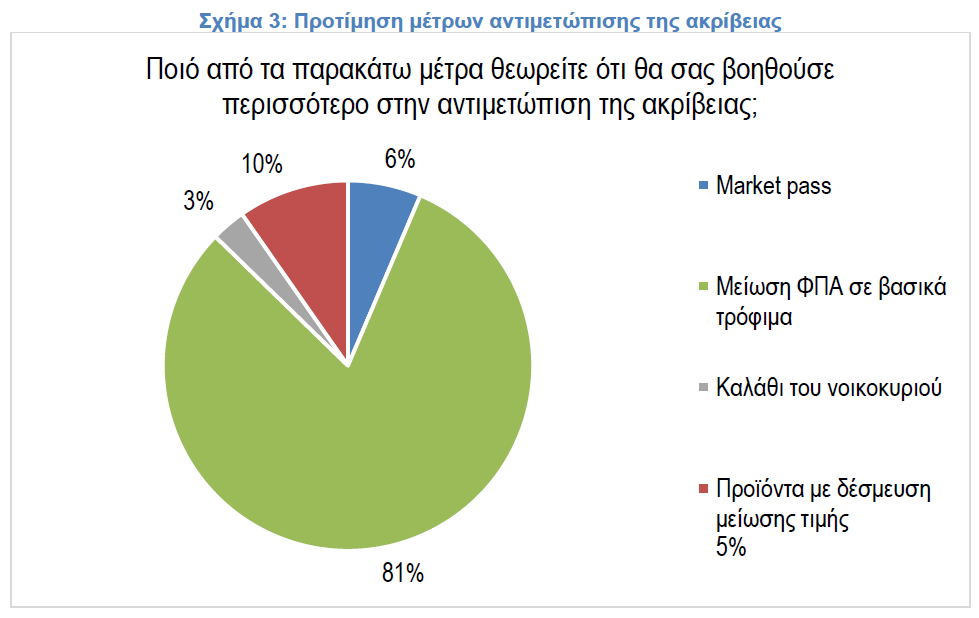

Τέλος, στο σχήμα 4, καταγράφεται ότι το 49% των στελεχών της αγοράς (Κυλιόμενη έρευνα στελεχών ΙΕΛΚΑ) θεωρούν ότι το καλάθι του νοικοκυριού δεν είναι ένα επιτυχημένο μέτρο, ενώ το 24% θεωρεί ότι είναι ένα επιτυχημένο μέτρο.

Σε ένα μεγάλο βαθμό, αυτό το αποτέλεσμα οφείλεται στο υψηλό διαχειριστικό κόστος που έχει το συγκεκριμένο μέτρο από την πλευρά των επιχειρήσεων, σε σχέση με την ικανοποίηση του αυστηρού νομοθετικού πλαισίου, την αποτελεσματική διαπραγμάτευση με τις προμηθευτικές εταιρείες, την πολυπλοκότητας στη διαχείριση των αποθεμάτων, του ραφιού, τη σήμανση στα ράφια κ.ά.

")