Η ώρα του ΕΝΦΙΑ έφθασε. Από την Τετάρτη 22 Σεπτεμβρίου, εκτός απροόπτου, η ΑΑΔΕ θα αρχίσει να στέλνει τον νέο λογαριασμό του φόρου ακινήτων, συνολικού ύψους 2,5 δισ. ευρώ, σε περίπου 7,3 εκατ. ιδιοκτήτες ακινήτων, φυσικά και νομικά πρόσωπα.

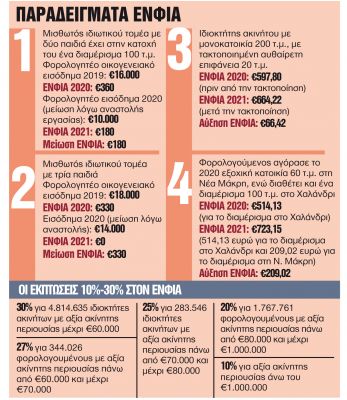

Οσοι δεν είχαν καμία μεταβολή στην περιουσιακή τους κατάσταση θα καταβάλουν τον ίδιο ΕΝΦΙΑ με αυτόν που πλήρωσαν το 2020, όσοι απέκτησαν ή πούλησαν ακίνητο θα έχουν αυξομειώσεις στο ποσό του φόρου, όσοι τακτοποίησαν αυθαίρετες επιφάνειες θα δουν αυξημένο το ραβασάκι για τα ακίνητά τους, καθώς ο φόρος θα υπολογιστεί στις μεγαλύτερες επιφάνειες των ακινήτων τους, ενώ για πάνω από 1,3 εκατ. φορολογουμένους ο ΕΝΦΙΑ θα είναι κουρεμένος κατά 50% ή ακόμη και 100%.

Για τον υπολογισμό του ΕΝΦΙΑ έχουν ληφθεί υπόψη οι αντικειμενικές αξίες που ισχύουν μέχρι το τέλος του έτους. Ο νέος λογαριασμός μπορεί να εξοφληθεί σε 6 ίσες μηνιαίες δόσεις εκ των οποίων η πρώτη έως τις 30 Σεπτεμβρίου και η τελευταία έως τις 28 Φεβρουαρίου 2022.

Ωστόσο το υπουργείο Οικονομικών για να διευκολύνει τους φορολογουμένους σχεδιάζει να δώσει τη δυνατότητα καταβολής την πρώτης δόσης του ΕΝΦΙΑ μαζί με τη δεύτερη δόση έως τις 29 Οκτωβρίου χωρίς οι ιδιοκτήτες να επιβαρυνθούν με το πρόστιμο εκπρόθεσμης καταβολής του φόρου.

Αλλαγές στο φετινό εκκαθαριστικό του ΕΝΦΙΑ θα διαπιστώσουν:

- Οι φορολογούμενοι στους οποίους λόγω προσθήκης ενός έτους στην παλαιότητα των ακινήτων τους θα εφαρμοστεί φέτος μικρότερος συντελεστής παλαιότητας που μειώνει τον φόρο.

- Οι φορολογούμενοι που απέκτησαν ή πούλησαν ακίνητα εντός του 2020 με συνέπεια η ακίνητη περιουσία τους την 1η Ιανουαρίου 2021 να έχει αυξηθεί ή μειωθεί αντίστοιχα.

- Οι φορολογούμενοι που τακτοποίησαν αυθαίρετες επιφάνειες στα ακίνητά τους, καθώς ο φόρος θα είναι αυξημένος αφού θα υπολογιστεί στη μεγαλύτερη επιφάνεια των ακινήτων που είχαν στην κατοχή τους την 1η Ιανουαρίου 2021.

- Οι φορολογούμενοι που έχουν πληγεί από την πανδημία και εμφάνισαν στις φετινές φορολογικές δηλώσεις μειωμένα εισοδήματα εξαιτίας του μέτρου της αναστολής εργασίας ή των κουρεμένων ενοικίων με αποτέλεσμα να πληρούν για πρώτη φορά τα εισοδηματικά κριτήρια για τη μερική (κατά 50%) ή την ολική (κατά 100%) απαλλαγή τους από τον ΕΝΦΙΑ.

Εκπτώσεις

Τα φετινά εκκαθαριστικά του ΕΝΦΙΑ ενσωματώνουν τις ίδιες μειώσεις του φόρου που ίσχυαν το 2020 και οι οποίες ανάλογα με την αξία της ακίνητης περιουσίας ανέρχονται σε:

- 30% για αξία ακίνητης περιουσίας μέχρι 60.000 ευρώ,

- 27% για αξία ακίνητης περιουσίας από 60.001 μέχρι 70.000 ευρώ,

- 25% για αξία ακίνητης περιουσίας από 70.001 μέχρι 80.000 ευρώ,

- 20% για αξία ακίνητης περιουσίας από 80.001 μέχρι 1.000.000 ευρώ και

- 10% για αξία ακίνητης περιουσίας άνω του 1.000.000 ευρώ.

Μισός ή μηδενικός ΕΝΦΙΑ

Για πάνω από 1,3 εκατ. φορολογουμένους το εκκαθαριστικό του ΕΝΦΙΑ θα είναι κουρεμένο κατά 50% ή μηδενικό.

Μάλιστα, χιλιάδες ιδιοκτήτες ακινήτων οι οποίοι είδαν το 2020 τα εισοδήματά τους να μειώνονται λόγω της υγειονομικής κρίσης θα διαπιστώσουν ότι φέτος θα πληρώσουν μισό φόρο για τα ακίνητά τους καθώς πληρούν τα εισοδηματικά όρια που προβλέπονται για την εφαρμογή της έκπτωσης 50% στον ΕΝΦΙΑ.

Εκπτωση 50% δικαιούνται οι ιδιοκτήτες ακινήτων εφόσον:

1. Το συνολικό φορολογητέο οικογενειακό εισόδημα δεν υπερβαίνει τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλος.

2. Το σύνολο της επιφάνειας των κτισμάτων δεν υπερβαίνει τα 150 τ.μ.

3. Η συνολική αξία της ακίνητης περιουσίας δεν υπερβαίνει τις 85.000 ευρώ για τον άγαμο, τις 150.000 ευρώ για τον έγγαμο με ένα εξαρτώμενο τέκνο και τις 200.000 ευρώ για τον έγγαμο με δύο εξαρτώμενα τέκνα.

Μηδενικά εκκαθαριστικά

Πλήρη απαλλαγή από τον φόρο θα έχουν οι οικογένειες που είναι τρίτεκνες ή πολύτεκνες ή περιλαμβάνουν άτομα με ποσοστό αναπηρίας άνω του 80% εφόσον πληρούν τα παρακάτω κριτήρια:

1. Το συνολικό ετήσιο καθαρό οικογενειακό εισόδημα δεν υπερβαίνει τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλος.

2. Το σύνολο της επιφάνειας των κτισμάτων δεν υπερβαίνει τα 150 τ.μ.